Φ┐סσ╣┤µ¥Ñ�∩╝לτצ½µדוµפ╗σח╗Σ╣כΣ╕כ�∩╝לµ╡╖σזוΘñנΘÑ«Σ╝בΣ╕תΦי░Θת╛µ▒גτפƒ�∩╝לτה╢ΦאלΣ╕מτñ╛Θñנτ¢╕µ»פ�∩╝לσ¢óΘñנΣ╕תσטתΘ£אσ▒₧µאºσח╕µר╛�∩╝לΦíלΘóנΘ¡וµץ┤Σ╜ףµךקσם▒σ«│Φד╜σך¢µ¢┤σ╝║��πאג

Θתןτ¥אτי╣µ«ךµק╢µ£ƒΘ¢זΣ╜ףΘוםΘñנπאבΣ╝בΣ╕תσ¢óΘñנ/σ¢óΘñנσñצσםצΘ£אµ▒גσñºσ╣וΣ╕ךµ╢¿�∩╝לµצ░σו┤Σ╝בΣ╕תπאבτñ╛Θñנ/Θúƒσףבσךáσ╖Ñτ¡יΦ╖¿τץלσ¢óΘñנΣ╝בΣ╕תΘשזτ╗¡µ│¢Φ╡╖��πאגτ╛מσ¢óπאבµ╡╖σ║ץµם₧πאבσ┐וΦד£σ«óτ¡יτƒÑσנםΣ╝בΣ╕ת�∩╝לτ║╖τ║╖σ░זΦºªΦºעΣ╝╕Φח│σ¢óΘñנΣ╕תσךí��πאג

11µ£ט25µקÑ�∩╝לσ£¿τ¼¼σו½σ▒ךΣ╕¡σ¢╜σ¢óΘñנσ╖ÑΣ╕תτפƒΘץ┐σñºΣ╝תµת¿σ¢óΘñנ&τ▒│τ▓יσ»╣µמÑΣ╝תΣ╕ך�∩╝לΣ╕¡σ¢╜ΘÑ¡σ║קσםןΣ╝תσ¢óΘñנΣ╕ףΣ╕תσºפσסרΣ╝תΣ╕מσ«╕τ¥┐Φ╡הµ£¼Φבפσנטσ«úσ╕דπאך2022σ╣┤σ║ªΣ╕¡σ¢╜σ¢óΘñנτפƒΘץ┐µךÑσסךπאכ��πאג

πאךµךÑσסךπאכΦבפσנטσנהσ£░σ¢óΘñנτ¢╕σו│ΦíלΣ╕תσםןΣ╝תΘוםσנטΦºזσ»ƒ�∩╝לΣ╕╗ΦªבΘ¥óσנס2021σ╣┤Φנѵפ╢5000Σ╕חΣ╗ÑΣ╕ךτתהΣ╕¡σ¢╜σ¢óΘñנΣ╝בΣ╕תΦ┐¢ΦíלΘק«σם╖Φºזσ»ƒ�∩╝לσו▒µמÑτ║│320Σ╗╜Θק«σם╖���∩╝¢µá╖µ£¼µ╢יσןך19Σ╕¬τ£בτ║ºΦíלµפ┐σל║∩╝טσנ½τ¢┤Φ╛צσ╕ג∩╝י��πאג

01

µטסσ¢╜σ¢óΘñנσ╕גσ£║τ¢╕σ»╣τ¿│σבÑ

σ╕גσ£║Φºהµ¿íΦ┐ס1.8Σ╕חΣ║┐

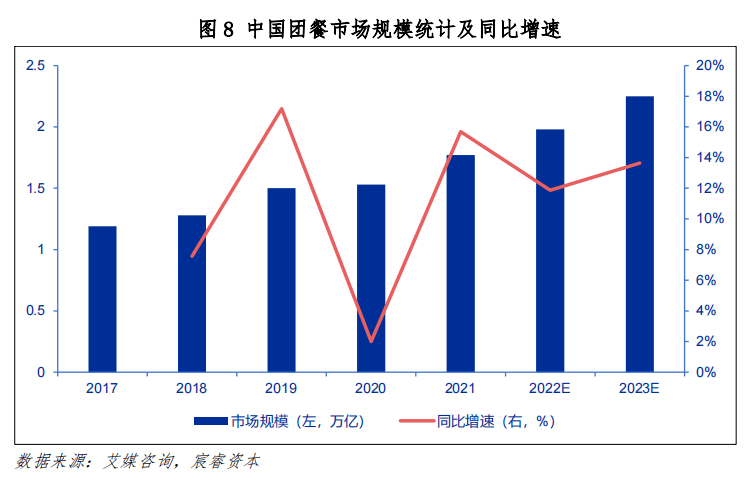

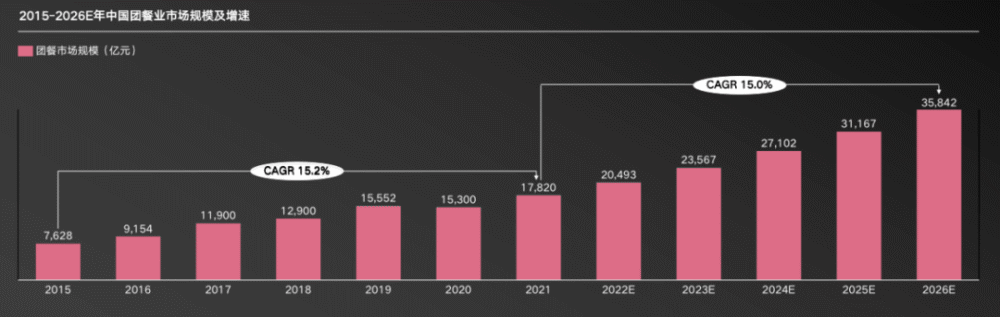

πאךµךÑσסךπאכµר╛τñ║�∩╝ל2020-2021σ╣┤µטסσ¢╜σ¢óΘñנσ╕גσ£║Φºהµ¿íΦ┐₧σ╣┤σó₧Θץ┐��πאג

σ£¿2020σ╣┤τצ½µדוτטזσןסσ╜ףσ╣┤�∩╝לΘñנΘÑ«σ╕גσ£║µא╗Φºהµ¿íσנלµ»פΣ╕כΘשם15.4%�∩╝לΦאלσ¢óΘñנσ╕גσ£║Σ╗םµ£י2.0%τתהσ╛«σ╝▒σó₧Θץ┐�∩╝לΦºהµ¿íΦ╛╛1.5Σ╕חΣ║┐���∩╝¢2021σ╣┤ΘñנΘÑ«σ╕גσ£║σ¢₧µתצτתהΘוםµש»Σ╕כ�∩╝לσ¢óΘñנΦíלΣ╕תσ«₧τמ░Σ║ז15.8%τתהσó₧σ╣ו�∩╝לσ╕גσ£║Φºהµ¿íΦ┐ס1.8Σ╕חΣ║┐��πאג

πאךµךÑσסךπאכΦ«ñΣ╕║�∩╝לµטסσ¢╜σ¢óΘñנσ╕גσ£║τ¢╕σ»╣τ¿│σבÑπאבµךקσם▒σ«│Φד╜σך¢µ¢┤σ╝║Σ╕╗Φªבσ¢áσ¢óΘñנΣ╗ѵ╗íΦ╢│σטתΘ£אπאבµקÑσ╕╕τפ¿ΘñנΣ╕║Σ╕╗�∩╝לσ«óµ╡בΦ╛דΣ╕║τ¿│σ«ת�∩╝לσ£¿σ«óµ╡בτ¿│σ«תσƒ║τíאΣ╕ך�∩╝לµ¢┤σט⌐Σ║מµáחσחזσלצΘוםΘñנσןךτפƒΣ║º��πאג

σנלµק╢σ¢óΘñנσ╕גσ£║µ¢┤µמÑΦ┐סΓא£σבתΣ╗אΣ╣טσנדΣ╗אΣ╣טΓא¥�∩╝לΦאלτñ╛Θñנµ¢┤µמÑΦ┐סΓא£σנדΣ╗אΣ╣טσבתΣ╗אΣ╣טΓא¥�∩╝לΣ╕ñΦאוτ╗ןΦנÑΘא╗Φ╛סµ£יΣ╝קσñתσ╖«σט½��πאג

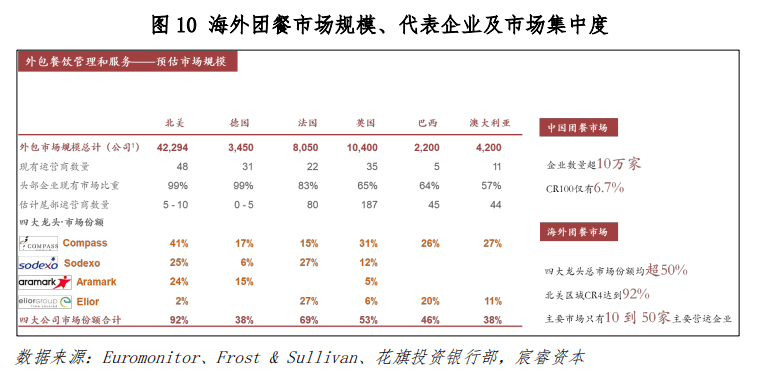

πאךµךÑσסךπאכµלחσח║�∩╝לσ¢óΘñנσ╕גσ£║Φºהµ¿íΦש╜σñºΣ╜זσ╕גσ£║Θ¢זΣ╕¡σ║ªΦ╛דΣ╜מ�∩╝לµטסσ¢╜σ¢óΘñנτש╛σ╝║τתהσ╕גσםáτמחΣ╗וµ£י 6.7%�∩╝לΘשñΘד¿σטזµצ░Σ╕יµ¥┐µלגτילτתהΣ╕¡σ░ןσ¢óΘñנΣ╝בΣ╕תΣ╣כσñצ�∩╝לσ░תµקáΦנѵפ╢σחלΘ⌐╛τש╛Σ║┐τתהσ¢óΘñנΣ╕ךσ╕גσו¼σן╕��πאג

Φ┐שΣ╕מσלקτ╛מσ¢óΘñנΦíלΣ╕תCR4 ∩╝טΦíלΣ╕תσיםσ¢¢σנםΣ╗╜Θó¥Θ¢זΣ╕¡σ║ªµלחµáח∩╝יΦ╛╛92%τ¢╕σ╖«τפתΦ┐£��πאג

02

σ¢╜σ«╢Φ╡הµ£¼σןלσןלτ£כσÑ╜

σ¢óΘñנΣ╕תµאבµ£¬µ¥Ñσן»µ£ƒ

2022σ╣┤σו│Σ║מσ¢óΘñנτתהσט⌐σÑ╜µפ┐τ¡צΘóסσח║�∩╝לσותτתהΣ║לσםבσñºµךÑσסךµרמτí«Φªבσו¿Θ¥óµמ¿Φ┐¢Σ╣íµ¥סµל»σו┤�∩╝לΓא£σ¥תµלבσז£Σ╕תσז£µ¥סΣ╝רσוטτפƒΘץ┐�∩╝לσ¥תµלבσƒמΣ╣íΦ₧םσנטτפƒΘץ┐�∩╝לµ╡בΘאתσƒמΣ╣íΦªבτ┤áµ╡בσך¿��πאג

σ¢óΘñנσ╖ÑΣ╕תΘף╛ΦºªΦ╛╛Θ¥óΦ╛דσ╣┐�∩╝לΦד╜σñƒσנלµק╢µכיσך¿Σ╕אΣ║לΣ╕יσ╖ÑΣ╕ת�∩╝לΣ╕ךµ╕╕τ¼╝τ╜⌐σז£µ₧קτיºµ╕פτ¡יσז£Σ╕תτפƒΣ║ºτמ»Φךג�∩╝לΣ╕¡µ╕╕σלוµכ¼σ▒áσ«░σךáσ╖Ñπאבτי⌐µ╡בΦ┐נΦ╛ףπאבΦ«╛σñחτ│╗τ╗ƒτ¡יσñתΣ╕¬τ╗זσטזΘóזσƒƒ�∩╝לΣ╕כµ╕╕Θף╛µמÑτºםτºםσ₧כτתהσ¢óΘñנµץטσך│σ£║µש»��πאגµר»µכיσך¿Σ╣íµ¥סµל»σו┤πאבτñ╛σל║ΘúƒσáגπאבΣ╛¢Θפאτñ╛σ╗║Φ«╛τ¡יτתהΘחםΦªבτמ»Φךג��πאג

Σ╕מµ¡ñσנלµק╢�∩╝לΘתןτ¥אσ¢óΘñנΣ╕תµאבτתהσ╕גσ£║τ⌐║Θק┤σñºπאבσ╖ÑΣ╕תΘף╛σ╝║πאבµáחσחזσלצµ░┤σ╣│Θ½רτ¡יτי╣µאº�∩╝לΦ┐סσ╣┤µ¥Ñσ¢óΘñנΣ╕תµאבΦ┐₧τ╗¡σןקσט░Φ╡הµ£¼σו│µ│¿��πאג

2018σ╣┤Σ╗ѵ¥Ñ�∩╝לσ╖▓µ£יσ¢óΘñנΦ┐נΦנÑσץזΘ║ªΘחסσ£░πאבσ╛╖Σ┐¥Φז│ΘúƒπאבΦם╖τי╣σ«¥πאבσםדσצ£Θ╣ñτ¡י���∩╝¢Σ╛¢σ║פΘף╛Φ┐נΦנÑσץזΣ╣נτª╛Θúƒσףבπאבτ╛מΘñנπאבτªºΣ║סσ¢╜Θשוτ¡י���∩╝¢µש║µוºΘúƒσáגΣ╝בΣ╕תΘ¢הΣ╝ƒτºסµךא���∩╝¢µצ░σ₧כσ¢óΘñנΣ╝בΣ╕תµ╜רσñתµכיτ¡יΣ╝בΣ╕תΦמ╖σ╛קµךץΦ₧םΦ╡ה��πאג

πאךµךÑσסךπאכµלחσח║�∩╝לΘתןτ¥אµטסσ¢╜σƒ║τíאΦ«╛µצ╜τתהσ«לσצהπאבΘúƒσףבσ╖ÑΣ╕תσלצΦºה���∩╝¢ΦנםΦףƒτ║│πבבΓעעπדבΘפ¬ΘשוΘז»τ║│πב▓τ║ªσ╖┤σ║כΦƒ¬σóעµצ╝σסרµק»Θץ£τיƒµו░�∩╝לτמ░σ£¿σ¢óΘñנΘóזσƒƒσןטσ░זΘ¥óΣ╕┤µצ░Σ╕אΦ╜«τתהµךץΦ╡הµכנτג╣�∩╝לµ£¬µ¥ÑΣ╕יσ╣┤σן»Φד╜µר»σ¢óΘñנΦíלΣ╕תτטזσןסσיºτדטσלצσ¡ªσןםσ║פτתהΣ╕יσ╣┤��πאג

Φ┤óσךíµךץΦ╡הΦאוπאבσ╖ÑΣ╕תµצ╣πאבµפ┐σ║£σƒ║Θחסτ¡יσñתσודµךץΦ╡הΦאוσ░זσוÑσ▒אσ¢óΘñנ��πאג

03

τצ½µדוσ╕╕µאבσלצΘוםµש»Σ╕כΦנѵפ╢σó₧Θץ┐τ¿│σ«ת

σ¢óΘñנΣ╕תµאבΣ╗מΣ╕תΣ║║σסרτ¢╕σ»╣τ¿│σ«תΣ╕פ

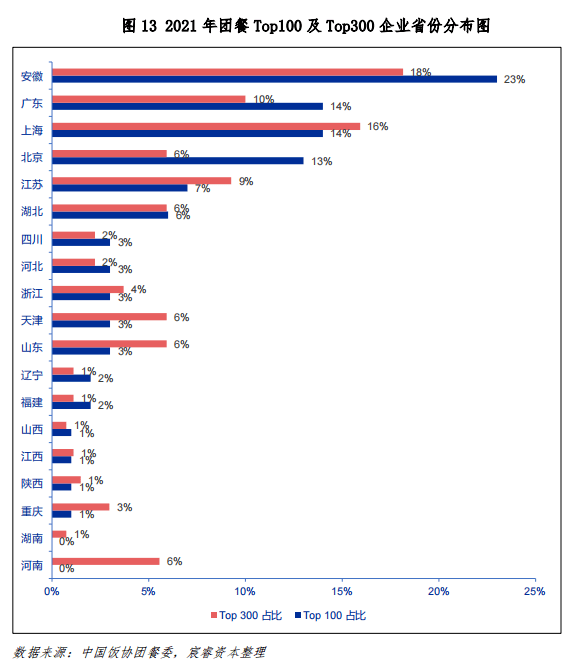

πאךµךÑσסךπאכµר╛τñ║�∩╝לσ¢óΘñנTOP100Σ╝בΣ╕תΣ╕╗Φªבµ╝½Φíםσ£¿σ«יσ╛╜πאבσ╣┐Σ╕£πאבΣ╕ךµ╡╖πאבσלקΣ║¼πאבµ▒ƒΦכןπאבµ╣צσלקπאבσ¢¢σ╖¥τ¡יσ£░�∩╝לσו╢Σ╕¡Φ╢וσו¡µטנΣ╝בΣ╕תµ╝½Φíםσ£¿σ«יσ╛╜πאבσ╣┐Σ╕£πאבΣ╕ךµ╡╖πאבσלקΣ║¼σ¢¢σ£░�∩╝לσñ┤Θד¿Σ╝בΣ╕תµ╝½ΦíםΣ║מσ£░σל║Σ║║σןúµץ░Θחןσןךτ╗ןµ╡מτפƒΘץ┐µ░┤σ╣│σסטµ¡úτ¢╕σו│��πאג

Σ╕פσñ┤Θד¿Σ╝בΣ╕תτ╗ןΦנÑτ▒╗σ₧כσñתµá╖σלצ�∩╝לΣ╕¡σ░ןσ¡ªΦנÑσו╗ΘñנΣ╕║Σ╕╗ΦªבΘí╣τ¢«��πאג

σא╝σ╛קµ│¿µהןτתהµר»�∩╝לπאךµךÑσסךπאכµר╛τñ║σ¢óΘñנΣ╗מΣ╕תΣ║║σסרτ¢╕σ»╣τ¿│σ«תπאבΣ║║σ¥חΦצ¬Φ╡הσó₧Θץ┐τמחµ░┤σ╣│µץשΣ╝ר�∩╝לΣ╝בΣ╕תσ╣┤σסרσ╖ÑΦח¬τה╢µ╡בσñ▒τמחσ¥חσא╝12%��πאג

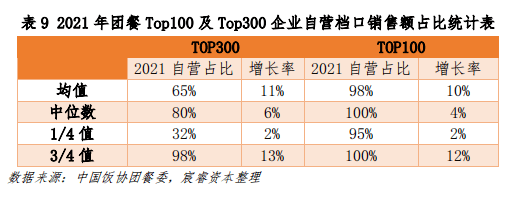

πאךµךÑσסךπאכΦ┐רµר╛τñ║�∩╝לΦ┐סσ╣┤µ¥Ñσ¢óΘñנΣ╕תµאבΘ¢זΣ╕¡σ║ªµ£יµיאµןנσםח�∩╝לΣ╜זµץ┤Σ╜ףΦºהµ¿íσןךσ╕גσ£║σםáτמחΣ╗םτה╢Φ╛דσ░ן��πאגσןקΘúƒσ«יΘק«Θóרπאבµ▓╗τנזΘת╛σ║ªτ¡יσ╜▒σףם�∩╝לΣ╝בΣ╕תΦח¬ΦנÑσםáµ»פσñºΣ║מ90%�∩╝לµ¢┤σñתσñ┤Θד¿σ¢óΘñנΣ╝בΣ╕תΘ¥עτ¥נΣ║מΣ╕מσו╖µ£יτƒÑσנםσ║ªτתהΦ┐₧Θפבσ┐½Θñנπאבσ░ןσנדσםñσס│τ¡יΣ╝בΣ╕תτ¢╕σך⌐�∩╝לΣ╕║τפ¿Θñנτ╛ñΣ╜ףµןנΣ╛¢σ«בΘ¥שΣ╕פσ»לσמתσñתµá╖τתהΘאיµכ⌐��πאג

σ¢óΘñנΣ╣ƒµר╛τñ║σח║ΘÑ«σףבΘפאσפ«µצ░Σ║«τג╣�∩╝לπאךµךÑσסךπאכµר╛τñ║TOP100Σ╝בΣ╕תΘÑ«σףבΘפאσפ«Θó¥σ¥חτ╜«Θ¡וσםáµ»פΦ╛╛6%��πאג

04

µטסσ¢╜σ¢óΘñנΣ╕תµאבτתהτפƒΘץ┐Φ╢כσך┐Θóהσטñ

σ¢óΘñנσו╖µ£יσñ⌐τה╢τתהµáחσחזσלצπאבσ╖ÑΣ╕תσלצπאבΦºה���∩╝¢µ░נ�∩╝לµר»σך⌐σך¢Σ╣íµ¥סµל»σו┤µןנσםחΘד╜Σ╝תσלוτ«íτתהΘחםΦªבτמ»Φךג�∩╝לµ£¬µ¥Ñµטסσ¢╜σ¢óΘñנτפƒΘץ┐σך┐σ┐וσñºµ£יσן»Σ╕║πאבΣ╣ƒσ┐וσ░זσñºµ£יΣ╜£Σ╕║��πאג

πאךµךÑσסךπאכµלחσח║�∩╝לµ£¬µ¥Ñµטסσ¢╜σ¢óΘñנΣ╕תµאבΦªבσנסΘóהσט╢Φן£πאבΣ╕¡σñ«σמ¿µט┐σןךΣ╛¢σ║פΘף╛σםחτ║ºτפƒΘץ┐���∩╝¢σנסΦºה���∩╝¢Γענπב▓τÑ╖Γעטµ¢£Φףƒµמ¿µפ╛Φכ╣���∩╝¢Φªבµ│¿µהןµ╢טΦ┤╣ΦאוΦנÑσו╗σלצπאבΣ╕¬µאºσלצΣ╕מσñתµá╖σלצΘ£אµ▒ג���∩╝¢ΘאתΦ┐חσñºµץ░µם«πאבΣ┐íµב»σלצτ¡יµצ░σו┤µךאµ£»σ║פτפ¿µןנΘ½רσ¢óΘñנΦíלΣ╕תΦ┐נΦנѵץטτמח���∩╝¢σך¬σך¢µיףΘאáΣ╕אτ½שσ╝ןσו¿µצ╣Σ╜םτ╗╝σנטσנמσכñµץטσך│�∩╝לµןנσםחσ«óµט╖τ▓רµאºσעלσ«óσםץσא╝���∩╝¢Φ╡הµ£¼σ░זΦ┐₧τ╗¡σו│µ│¿σ¢óΘñנσ╕גσ£║�∩╝לσ╣╢Φ┤¡µץ┤σנטµíטΣ╛כσ░זΣ╕םτ╗¥µ╢לτמ░��πאג

σנלµק╢�∩╝לΣ╗ךσ╣┤σ¢óΘñנΦ░כσ«úσ╕דτתהπאך2022Σ╕¡σ¢╜σ¢óΘñנΦíלΣ╕תτפƒΘץ┐µךÑσסךπאכτ╗ƒΦ«íσיצµ₧נµר╛τñ║∩╝תτ¢«σיםΣ╕¡σ¢╜σ¢óΘñנΣ╕תσ╕גσ£║Φºהµ¿íτ║ª1.8Σ╕חΣ║┐�∩╝לΘóהΦ«í2026σ╣┤σ░זµך╡Φ╛╛3.6Σ╕חΣ║┐σ╖ªσן│�∩╝לσñםσנטσó₧Θאƒ15%�∩╝לΘ½רΣ║מΘñנΘÑ«ΦíלΘóנΘ¡וµץ┤Σ╜ף��πאג

τ¢«Σ╗ךσ╕גσ£║Σ╗םΣ╗Ñσןñµ¥┐σ¢óΘñנΣ╝בΣ╕תµןנΣ╛¢µץטσך│Σ╕║Σ╕╗Σ╜ף�∩╝לσו╢σ£¿Γא£σ«וτ╗ןµ╡מΓא¥σןךµ╢טΦ┤╣µצ░Θ£אµ▒גτתהµמ¿σך¿Σ╕כ�∩╝לΘאנµ╕נσןסσך¢Θóהσט╢Φן£πאבΣ╕¡σñ«σמ¿µט┐σ╗║Φ«╛σןךΘוםΘאבπאבτñ╛σל║σו╗Φאבπאבσז╖Θף╛ΘוםΘאבτ¡יτ╗זσטזΦ╡¢Θבף��πאג

σןªΣ╕אΣ╕¬Φ╛דΣ╕║µרמµר╛τתהσןרΘ¥⌐µר»�∩╝לσ¢óΘñנµíúσןú/Θñנσףבσו¿Θ¥óσםחτ║ºπאבΣ╝בΣ╕תΣ┐íµב»σלצσ╗║Φ«╛σךáΘאƒσ¥חµטנΣ╕║σ▒אσך┐µיאΦ╢כ��πאגµ¡ñµק╢�∩╝לσ¢óΘñנΣ╕תµ£¼Θע▒µךךµמºΦד╜σך¢µטנΣ╕║τפƒΘץ┐τתהΦªבσ«│��πאג

05

τ¢«σיםσ¢óΘñנΣ╕תΘ¥óΣ╕┤τתהτהªτג╣τƒ¢τ¢╛

Σ╗מσ╕גσ£║σםáµ»פτ£כ�∩╝לσ¢óΘñנΘóנΘ¡וσםáΘñנΘÑ«Σ╕תµפ╢σוÑ38%σ╖ªσן│�∩╝לσ£¿ΘñנΘÑ«µיאµ£יΣ╕תµאבΣ╕¡Σ╗וµ¼íΣ║מµ¡úΘñנσ╕גσ£║�∩╝לΣ╗מµ╢טΦ┤╣τ¼פµץ░Σ╕ךτ£כ�∩╝לΦ┐£Θ½רΣ║מσו╢Σ╗צµיאµ£יΣ╕תµאב��πאג

ΦאלΣ╕מσ╖¿σñºτתהσ╕גσ£║τ⌐║Θק┤τƒ¢τ¢╛τתהµר»�∩╝לσ¢óΘñנΣ╕תσ╕גσ£║τ½₧Σ║יΦך▒µá╖Θ½רσ║ªτצןµץú�∩╝לτש╛σ╝║Σ╝בΣ╕תΦנѵפ╢σםáµ»פΣ╕םσחלΘ⌐╛7%�∩╝לσ¢óΘñנΣ╝בΣ╕תσñתσ▒אΘשנΣ║מσל║σƒƒσזוΦ┐נΦנÑ�∩╝לΦ╖¿σ£░σל║τתהΘí╣τ¢«σ╕╕τפ▒Σ║מµקáµ│ץµך╡Φ╛╛µ£¼Θע▒Θ¢זτ║ª�∩╝לµטצσןקΘשנΣ║מµ▓╗τנזσםךσ╛הΦאלσñ▒Φ┤Ñ��πאג

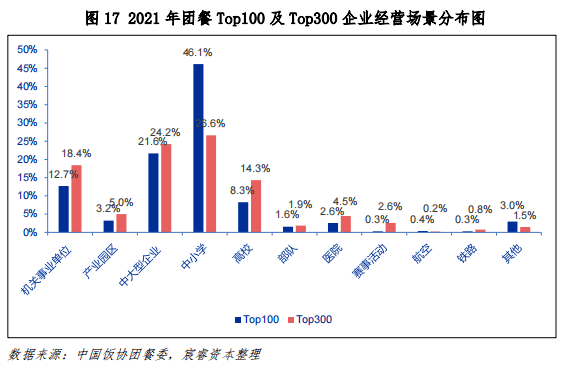

Φאלµ▒ƒΦכןσ¢óΘñנΣ╝בΣ╕תµץ░ΘחןΦש╜Σ╜םσטקσו¿σ¢╜τ¼¼Σ║ל�∩╝לΣ╜זσ£¿σ╕גσ£║Φºהµ¿íΣ╕ך�∩╝לσם┤Σ╗Ñσ╣┤ΦנÑΣ╕תΘó¥2-3Σ║┐τתהΣ╝בΣ╕תΣ╕║Σ╕╗�∩╝לΘ▓£µ£יΦ╢ו5Σ║┐Σ╗ÑΣ╕ךτתהσñ┤Θד¿Σ╝בΣ╕תµ│¢Φ╡╖���∩╝¢µץ┤Σ╜ףσ╝║�∩╝לΦך▒µá╖µץú�∩╝לσñ┤Θד¿Σ╝בΣ╕תΦºהµ¿íµץטσ║פΣ╕םµרמµר╛ �∩╝לΣ╕פΣ╕╗Φªבµ╝½Φíםσ£¿σםקΣ║¼πאבµי¼σ╖₧πאבσ╕╕σ╖₧πאבµקáΘפíΦ┐שΣ║¢σñºΘד╜Σ╝ת�∩╝לτפƒΘץ┐Σ╕םσ¥חΦíí��πאג

σןªΣ╕אΣ╕¬τהªτג╣τƒ¢τ¢╛µר»µ╗₧σנמτתהµ▓╗τנזµ░┤σ╣│Σ╕מΦ╢וσיםτתהσ╕גσ£║Θ£אµ▒גΣ╣כΘק┤τתהτƒ¢τ¢╛��πאג

τפ▒Σ║מσ¢óΘñנΣ╝בΣ╕תΘק┤µ▓╗τנזµ░┤σ╣│σ╖«σט½Φ╛דσñº�∩╝לµש«Θבםµ░┤σ╣│Φ╛דΣ╜מ�∩╝לΣ╕םΣ╜זµקáµ│ץµ£יµץטµ╗íΦ╢│ΦנÑσו╗Θñנπאבσñתτ║ºµ£יµץטτ¢סτ¥úπאבσ╕גσ£║σלצτ½₧Σ║יτ¡יµáחσחז�∩╝לΦ┐רΣ╝תµ│¢Φ╡╖Θúƒσףבσ«בΘ¥שΘק«ΘóרπאבΓא£Φ╡הµ║נσ»╝σנסΓא¥µכ¢µךץµáחπאבµ£¼Θע▒µ▓╗τנזσמכσך¢σñºΣ╕פµקáµ│ץµ£יµץטσטזµסךτ¡יΘק«Θóר��πאג

τהªτג╣τƒ¢τ¢╛Σ╣כΣ╕יσ£¿Σ║מσו¼τ¢ךµאºΦ┐נΦנÑΣ╕מσ╕גσ£║σלצτפƒΘץ┐Σ╣כΘק┤τתהτƒ¢τ¢╛��πאג

σ¢óΘñנΣ╕¡Θד¿σטזΘ£אµ▒גσ£║µש»µ£יσו¼τ¢ךµאºΦ┐נΦנÑτתהσ▒₧µאº�∩╝לσªגΣ╕¡σ░ןσ¡ªΦנÑσו╗ΘñנπאבΦאבσ╣┤Θúƒσáג��πאגτפ▒Σ║מτפ¿Θñנτ╛ñΣ╜ףΣ╕║Σ╕¡σ░ןσ¡ªτפƒπאבΦאבΣ║║�∩╝לµפ┐σ║£Σ╝תτ╗שΣ║טΣ╕אσ«תτתהΘñנµáחΘשנσט╢�∩╝לσךáΣ╕ךτ¢«σיםΣ╕¡σñ«σמ¿µט┐σ╗║Φ«╛µךץσוÑΦ╛דσñºπאבΘúƒµ¥נµ£¼Θע▒Σ╕ךσםחπאבΘוםΘאבµ£¼Θע▒Σ╕ךσםח�∩╝לσ¢óΘñנΣ╝בΣ╕תσñºσñתΘ¥óΣ╕┤τ¥אµ¢┤σñºτתהµ£¼Θע▒σמכσך¢��πאג

Φ┐שτºםµדוσז╡Σ╕כ�∩╝לµרףσ»╝Φח┤Θúƒσ«יΘק«ΘóרΘóסσןסπאבΘúƒσáגΘóסτ╣בσאעΘק¡�∩╝לµקáµ│ץΦ┐₧τ╗¡Φ┐נΦנÑ��πאגσªגΣ╜ץµךךσ╕גσ£║Φ┐נΦנÑΣ╕מσו¼τ¢ךµאºΦ┤¿Φ╛דσÑ╜τתהΦºúσז│�∩╝לΦ┐שµר»Θ£אΦªבµפ┐σ║£σ£¿µפ┐τ¡צσעלµ£║σט╢µצ╣Θ¥óΘ£אΦªבΦ┐¢Σ╕אµ¡ÑΦאדΦשסτתהΘק«Θóר��πאג

06

σ¡ªτפƒΦנÑσו╗Θñנµ│¢Φ╡╖µצ░τתהτפƒΘץ┐µ¿íσ╝ן

σ¡ªτפƒΦנÑσו╗ΘñנΣ╜£Σ╕║σ¢óΘñנΣ╕תτתהΘחםΦªבΘóזσƒƒΣ╣כΣ╕א�∩╝לσו╢Θúƒσ«יΣ╕מΦנÑσו╗Θק«Θóרσ╝ץΦ╡╖σ«╢Θץ┐πאבµáíµצ╣Σ╣דΦח│σו¿τñ╛Σ╝תσ╣┐µ│¢σו│µ│¿��πאגΣ╕מµ¡ñσנלµק╢�∩╝לµפ┐σ║£σןךΣ╝קσñתσ¢óΘñנΣ╝בΣ╕תΣ╣ƒσ╝אσנ»Σ║זτפƒΘץ┐µ¿íσ╝ןτתהµמóτ┤ó��πאג

σ¢óΘñנΦ░כΘאתΦ┐חσ»╣σ╛נσ╖₧πאבΦכןσ╖₧πאבµ╖▒σ£│τ¡יσ£░Φ┐¢ΦíלΦ░דτáפ�∩╝לσןסµרמΣ║זΓא£Σ╕¡σñ«σמ¿µט┐+σם½µרƒσמ¿µט┐Γא¥Σ╛¢Θñנµ¿íσ╝ן�∩╝לσם│σוטτפ▒Σ╕¡σñ«σמ¿µט┐σבתµטנΘóהσט╢Φן£�∩╝לσזםσט░σם½µרƒσמ¿µט┐τד╣Φ░ד��πאג

σנמΦאוΣ╜£Σ╕║σז╖Θף╛Θñנτתהσךáτד¡Σ╕¡σ┐ד�∩╝לΣ╕אΦט¼τפ¿σñºσ₧כσץזτפ¿σ╛«µ│󵃣µטצσ╛«µ│óµט┐σ»╣Θóהσט╢Φן£Φ┐¢Φíלσךáτד¡�∩╝לΦ»Ñµ¿íσ╝ןσ£¿µקѵ£¼τתהσ¡ªτפƒΦנÑσו╗Θñנµצ╣Θ¥óΦמ╖σ╛קσ╣┐µ│¢Σ╜┐τפ¿��πאג

σ£¿µ╡╖σזו�∩╝לΓא£Σ╕¡σñ«σמ¿µט┐+σם½µרƒσמ¿µט┐Γא¥Σ╛¢Θñנµ¿íσ╝ןΣ╛¥µירσז╖Θף╛ΘוםΘאב�∩╝לτ¼╝τ╜⌐Φºהµ¿íσן»µך╡Φ╛╛100σו¼ΘחלΣ╗ÑΣ╕ך�∩╝לΣ╕םΣ╜זµ£יµץטΦºúσז│Σ║זµץטσך│σםךσ╛ה�∩╝לσñºσ₧כσ¢óΘñנΣ╝בΣ╕תΦ╖¿σ£░σל║Φ┐נΦנÑΣ╣ƒσן»σ«₧τמ░Φºהµ¿íΣ╝רσך┐��πאג

σ¡ªτפƒΦנÑσו╗ΘñנσןªΣ╕אΣ╕¬µצ░τתהµ¿íσ╝ןσטשµר»Γא£Φ╢וτ¡יσמ¿µט┐Γא¥��πאג

2021σ╣┤Σ╗ѵ¥Ñ�∩╝לΦ«╕σñתΣ╝בΣ╕תΣ╜┐τפ¿Σ╕חΦד╜Φע╕τדñτ«▒τ╗ףσנטΘóהσט╢Φן£µ¥Ñσט╢Σ╜£Θñנσףב�∩╝ל3Σ╕¬Σ║║σ░▒σן»Σ╗ѵץטσך│500Σ║║τתהτפ¿Θñנ�∩╝לτמ░σ£║µףםΣ╜£τ⌐║Θק┤Θ£אµ▒גΣ╣ƒσ╛קΣ╗Ñτ╝⌐σחן��πאג

Σ╕פΣ╕חΦד╜Φע╕τדñτ«▒τד╣ΘѬΘúƒτי⌐µיאΘ£אτתהΘóהτד¡µק╢Θק┤σ╛טµר»τƒ¡µתג�∩╝לµבעσ«תτתהτד╣ΘѬΦופµ╕⌐σ║ªπאבµ£אσñºΦע╕µ▒╜ΘÑ▒σעלσ║ªΣ╝תΣ╜┐σ╛קτד╣σט╢σמזτ¿כσ¥חσלאµƒפσעל�∩╝לµיאτד╣σט╢τתהΘúƒτי⌐Σ╣ƒΣ╝תσ»╣σמƒµ£יΘúמσº┐Φ╛דσÑ╜σ£░Σ┐¥σ¡ר��πאג

07

σ¢╛Θñנτ╗ןΦנÑσ£║µש»σנסτ╗╝σנטΣ╜ףσבןσנסΦ┐¢σלצ

πאךµךÑσסךπאכµר╛τñ║�∩╝לσ£¿µש║Φד╜Φ«╛σñחτתהσךáµלבΣ╕כ�∩╝לσ¢óΘñנσ£¿σ¢¡σ£░Σ╜┐τפ¿τתהσךƒµץטΣ╕ךτטזσןסΣ║זΦ╛דσñתσןרΘ¥⌐�∩╝לσªגΣ║כΣ╕תσםץΣ╜םΘúƒσáגσñתΦ«╛µ£יσלוΘק┤�∩╝לσן»µכוΦ┤ƒµמÑσ╛וτ¢╕σך⌐σ«óµט╖σךƒµץט��πאג

σןªσñצ�∩╝לΘúƒσáגΣ╣ƒσן»Σ╗ѵי┐µמÑτºםτºםΣ╝בΣ╕תσ¢óσ╗║Φ┐נσך¿�∩╝לσªגΘƒ│Σ╣נΣ╝תπאבΦט₧Σ╝תπאבσ▒ץτñ║τ¡י��πאג

Φ┐סσ╣┤Σ╣ƒΣ╕םτ╗¥µ£יτºםτºםΘ½רµáíΣ╕╗ΘóרΘñנσמוµ│¢Φ╡╖�∩╝לσ«לσצהτתהΦúוΣ┐«σןךτí¼Σ╗╢�∩╝לσ░זσñºσ¡ªΘúƒσáגΘו┐µטנΣ║זτפ¿ΘÑ¡πאבΦ╢וσ╕גπאבσ¿▒Σ╣נπאבσ¡ªΣ╣áσñתΣ╜םΣ╕אΣ╜ףτ╗╝σנטΣ╜ף�∩╝לµטנΣ╕║Σ║זΓא£µáíσ¢¡τפƒµ┤╗ΘוםσÑקΘ½רσףבΦ┤¿&µצ░σ£░µáחΓא¥πאבσ¡ªτפƒτתהΣ╕אτ½שσ╝ןτפƒµ┤╗µץטσך│σךáµ▓╣τ½ש��πאג

Φ┐סσחáσ╣┤τפƒΘץ┐Φ╡╖µ¥Ñτתהτñ╛σל║Θúƒσáג�∩╝לµ¢┤µר»Θ¢זΘúƒσáגπאבΦ┐נσך¿Σ╕¡σ┐דΣ╕║Σ╕אΣ╜ף�∩╝לσו╖µ£יσ¢╛Σ╣ªΘªזπאבKTV�∩╝לΦט₧Φ╣טπאבµúכτילτºםτºםσךƒµץט��πאג

Σ╕מµ¡ñσנלµק╢�∩╝לσםדσצ£Θ╣ñπאבΘ║ªΘחסσ£░τ¡יσ¢óΘñנσו¼σן╕σט⌐τפ¿Φח¬σ╖▒Σ╛¢σ║פΘף╛Σ╝רσך┐σעלΦ╡הµ║נ�∩╝לσ£¿ΘúƒσáגσזוµיףΘאáΘúƒσףבτפƒΘ▓£Θ¢╢σפ«σץז�∩╝לΣ╕אΣ║¢σ¢óΘñנΣ╝בΣ╕תΣ╣ƒσ«₧Θ¬לΘאתΦ┐חΘúƒσáגµ╕áΘבףσ░זΦח¬Φ║½Θóהσט╢Φן£σ╗╢Σ╝╕σט░Φ»Ñσ£║µש»Σ╕¡σפ«σםצ�∩╝לσ░זΘóהσט╢Φן£Θפאσפ«µ╕áΘבףΣ╗מToBµכףσ▒ץσט░ToC�∩╝לσ░זΘúƒσáגΦ╡הµ║נΣ╝רσך┐µ£יµץטσט⌐τפ¿Φ╡╖µ¥Ñ��πאג

µא╗τתהµ¥ÑΦ»┤�∩╝לσ¢óΘñנσ£║µש»µ¡úσנסσñתσודσלצσךƒµץטσ╗╢Σ╝╕�∩╝לµטנΣ╕║Θ¢זτי⌐Σ╕תπאבΘ¢╢σפ«∩╝טΦ╢וσ╕ג/µש║Φד╜τ╗טτ½»σח║σפ«µ£║∩╝יπאבσ¿▒Σ╣נτ⌐║Θק┤πאבσ¡ªΣ╣áτ⌐║Θק┤Σ╕║Σ╕אΣ╜ףτתהτ╗╝σנטΣ╜ף��πאג

07

σ¢óΘñנΣ╕מΦ╡הµ£¼τתהτ¢╕σך⌐Φ╢ךσןסτ┤ºσ»ז

πאךµךÑσסךπאכσיצµ₧נΣ║זσ¢óΘñנΘóז󃃵ךץΦ₧םΦ╡הµדוσז╡�∩╝ל2022σ╣┤1-5µ£ט�∩╝לτטזσןס43Φ╡╖µךץΦ₧םΦ╡הΣ║כΣ╗╢�∩╝לΘחסΘó¥77Σ║┐σוד�∩╝לΣ╕╗ΦªבΘ¢זΣ╕¡σ£¿σñ⌐Σ╜┐Φ╜«πאבAΦ╜«τ¡יµק⌐µ£ƒΘר╢µ«╡�∩╝לΣ╕פΦ╡הµ║נΘ¢זΣ╕¡σ£¿Σ┐íµב»σלצπאבΣ╛¢σ║פΘף╛πאבµצ░σ₧כσ¢óΘñנσו¼σן╕τ¡יτד¡Θק¿Φ╡¢ΘבףΣ╕¡τתהσñ┤Θד¿Σ╝בΣ╕ת��πאג

τה╢ΦאלσñºΘד╜σ¢óΘñנΣ╝בΣ╕תσ¥חµ£יΦ╛דΘ½רτתהΦ₧םΦ╡הΘ£אµ▒ג�∩╝לΦºהµ¿íσ£¿5Σ║┐Σ╗ÑΣ╕ךπאבσו¿σ¢╜µאºτ╗ףµ₧הτתהσ¢óΘñנΣ╝בΣ╕תΣ╕¡90%µ£יΦ₧םΦ╡הΘ£אµ▒ג�∩╝ל50%µ¡úσ£¿τº»µ₧בσ»╗µ▒גΦ₧םΦ╡ה���∩╝¢σו╢Σ╕¡σ£░µצ╣TOP5Σ╝בΣ╕תσñתσ╕לµ£¢σ╝אµכףµצ░µ¿íσ╝ןµטצσאƒσך⌐σ╣╢Φ┤¡�∩╝לΣ╗ѵךóσםáσ£░µצ╣Θ╛שσñ┤�∩╝לΦ₧םΦ╡הΘ£אµ▒גΦ╢ךσןסσ╝║τדט��πאג

Σ╜זσ╜▒σףםΣ╝בΣ╕תΦ₧םΦ╡הτתהµ£אσñºΘק«Θóרσטשµר»Γא£σנטΦºהσלצΓא¥��πאג

πאךµךÑσסךπאכµר╛τñ║�∩╝ל96%Σ╝בΣ╕תσןקσט░Φגíµ¥דσטזµ┤╛πאבτ╗ןΦנÑσנטΦºהµאºπאבµ¿íσ╝ןσó₧Θץ┐µאºτ¡יσ╜▒σףם�∩╝לΦ₧םΦ╡הσמזτ¿כσ║₧σñºπאבµק╢Θק┤Φ╛דΘץ┐�∩╝לΦ╡הµ£¼µ£יσו┤Φ╢úΣ╜זΘת╛Σ╗Ñσסךτ½úτ¢╕σך⌐��πאג

σן»σצ£τתהµר»�∩╝לΣ╝áσ¬עΣ╕תπאבµט┐σ£░Σ║ºσףבΣ╕תπאבµצחµקוσ╖ÑΣ╕תΣ╗ÑΦגíµ¥דτ¢╕σך⌐µצ╣µ│ץΦ┐¢σז¢σ¢óΘñנσ╖ÑΣ╕תΘף╛�∩╝לΣ║עΦבפτ╜סσñ┤Θד¿Σ╝בΣ╕תπאבτי⌐µ╡בΣ╝בΣ╕תΣ╣ƒΣ╗Ñσנמτ½»τ¢╕σך⌐σñ«σמ¿πאבµיףΘאáσ¢óΘñנσ╣│σן░πאבµןנΣ╛¢Σ╛¢σ║פΘף╛Φºúσז│Φ«íσטעτ¡יµצ╣µ│ץσ╝אσ▒ץσ¢óΘñנΣ╕תσךí��πאג

σנהσ£░σ£░µצ╣µפ┐σ║£σƒ║Σ║מτפƒΘץ┐σñצσ£░σ╖ÑΣ╕תτתהτ¢«τתה�∩╝לΘאנµ╕נµמѵ┤╜σñºΣ╕¡σ₧כσ¢óΘñנΣ╝בΣ╕תσ╗║Φ«╛Σ╕¡σñ«σמ¿µט┐πאבτפƒµאבσז£Σ╕תτ¡יΘúƒµ¥נτפƒΣ║ºσןךΣ╛¢σ║פσךáσ╖ÑΣ╕¡σ┐ד��πאג

08

σ¢óΘñנΦíלΣ╕תΣ┐íµב»σלצΦ┐¢τ¿כσו¿Θ¥óσךáΘאƒ

τº╗σך¿µפ»Σ╗רσ╕גσ£║µטנτזƒσןáσךáτצ½µדוσ╕╕µאבσלצσ╜▒σףם�∩╝לΣ╜┐σ╛קτºםτºםσ¢óΘñנσ£║µש»τº╗σך¿µפ»Σ╗רΦ«╛µצ╜Θ½רΘאƒσó₧Θץ┐��πאג

πאךµךÑσסךπאכµר╛τñ║�∩╝לσ£¿τºסµךאσ¢¡σל║πאבΘ½רµáíσזו�∩╝לτº╗σך¿µפ»Σ╗רσטעσטזτ¼╝τ╜⌐Σ║ז60%πאב55%�∩╝לΣ╕פΘאנσ╣┤µןנσםח�∩╝לΘúƒσáגσזוΣ┐íµב»σלצΘ£אµ▒גσךáσñº��πאגσנלµק╢�∩╝לσ£¿Σ┐íµב»σלצΘ£אµ▒גΣ╕ך�∩╝לτפ▓µצ╣µץ░Θחןσנלµ»פσó₧σךá22%�∩╝לσו╢σ»╣Σ┐íµב»σלצσ╗║Φ«╛τתהσז│τ¡צµןנΘאƒΣ║ז33%��πאג

Φח¬τצ½µדוΣ╗ѵ¥Ñ�∩╝לσ¢óΘñנΣ┐íµב»σלצΣ╝בΣ╕תΦ«óσםץµץ░ΘחןπאבΦ«óσםץΘחסΘó¥σנלµ»פΣ╕ךσםחΣ║ז31%�∩╝לΣ╕╗σך¿Θ£אµ▒גµןנσםח22%�∩╝לΦ«óσםץΦ╜¼σלצτמחµןנσםח33%�∩╝לΦ╜¼σלצσס¿µ£ƒΣ╣ƒτ╝⌐τƒ¡Σ║ז55%��πאג

Σ╕מµ¡ñσנלµק╢�∩╝לσñºΘד╜Θ½רµáíσ¥חσ╖▓σ£¿σיםτ½»Γא£Φ«óΘñנ+µפ»Σ╗ר+σןצΘñנΓא¥τמ»ΦךגΣ╜┐τפ¿Σ║זσñתτºםσ╖Ñσו╖τ╗הσנטπאבµש║Φד╜Φ«╛σñח�∩╝לµןנΘ½רσ░▒ΘñנµץטτמחπאבΘשםΣ╜מµםƒΦאק���∩╝¢

σ£¿Σ╕¡τ½»�∩╝לσ¢óΘñנΣ╝בΣ╕תΣ╕║τ╗ןΦנѵןנµץט�∩╝לσךáΘאƒτ╗ףµ₧הσץזΣ╕תµש║Φד╜µ▓╗τנזτ│╗τ╗ƒπאבΣ║║Σ║כΦ┤óσךíµ▓╗τנזτ│╗τ╗ƒ���∩╝¢

σ£¿σנמτ½»�∩╝ל5%τתהσñ┤Θד¿Σ╝בΣ╕תσ╖▓Φח¬σ╗║τ╗ƒΣ╕אτתהΣ║סτ½»Σ╛¢σ║פΘף╛µ▓╗τנזσ╣│σן░�∩╝לσו╢Σ╜ש95%σ¥חΣ╜┐τפ¿τ¼¼Σ╕יµצ╣τ│╗τ╗ƒ�∩╝לΣ╕פΘ½רΦ╛╛60%τתהΣ╝בΣ╕תσנלµק╢Σ╜┐τפ¿3σ«╢Σ╗ÑΣ╕ךµץטσך│σץזτתהΣ╛¢σ║פΘף╛µ▓╗τנזσ╖Ñσו╖�∩╝ל�����∩╝ƒµªºµאºΦ»«σªקΓס╣τº░τ║║Θ¥שΦ┐╜µ║»τמ»Φךג��πאג

Θתןτ¥אτצ½µדוσ╕╕µאבσלצσןךΘúƒσףבσ«בΘ¥שτ¢סτ«íΦ╢כΣ╕Ñ�∩╝לσ¢óΘñנτ╗ןΦנÑΦ╢כσנסτ▓╛τ╗זσלצµ▓╗τנז�∩╝לσנהΣ╕תσךíΘאנµ¡Ñτ╗זσטז�∩╝לΣ╕ףΣ╕תµץטσך│σץזµץטσך│σנהτמ»Φךג�∩╝לσלוµכ¼σףבτילσ¡╡σלצπאבΘúƒσףבσ«בΘ¥שµ▓╗τנזπאבσ¢óΘñנΣ┐íµב»σלצπאבΣ║║σסרσƒ╣Φ«¡τ¡י��πאג

µא╗τתהµ¥ÑΦ»┤�∩╝לτצ½µדוσ╕ªµ¥ÑΣ║זµ╢טΦ┤╣σ£║µש»Σ╗Ñσןךµ╢טΦ┤╣σבןσÑ╜τתהσןרΘ¥⌐�∩╝לσ¢óΘñנΣ╝בΣ╕תτפƒΘץ┐τתהΦªבσ«│µר»τ▓╛σחזΦ»זσט½Φ┐שΣ║¢σןרΘ¥⌐σ╕ªµ¥Ñτתהµצ░σ╕גσ£║τ⌐║Θק┤µ£║τ╝ר�∩╝לµםץΦמ╖Φח¬σ╖▒τתהσ╖«σט½σלצτי╣τג╣Φ┐¢σלצσיםΦíל��πאג

µקכΣ╣נσנºspin8µש║µוºΘñנΘÑ«µ▓╗τנזΘ¢זσ¢ó

µקכΣ╣נσנºspin8µש║µוºΘñנΘÑ«µ▓╗τנזΘ¢זσ¢ó